海外でのFIRE生活を直撃インタビュー!夢を叶えたポイントは?

近年話題になっている「FIRE」。FIREとは「Financial Independence, Retire Early(経済的自立と早期リタイア)」の略称で、資産運用で生活費を確保し、仕事を早期リタイアするというライフプランのことをいいます。

アメリカが発祥とされるFIREは、近年日本でも注目されており、見聞きしたことがある方も多いのではないでしょうか。

また、FIRE生活に憧れているものの、「FIREできるほどの資産形成は難しいのでは?」というイメージから、踏み出せない方もいるかと思います。

そこで本記事では、タイ・バンコクでFIRE生活をしている「バンコクで修業中(@lukehide)」さんにインタビューを実施。50代でのFIRE生活の様子や投資を始めたきっかけ、株式運用で苦労したことなどについて、詳しくお話を伺いました。

バンコクで修業中(@lukehide) さん

日系企業において3カ国での海外駐在を経験。帰国直後、外資系企業に転職。50歳でタイのバンコクに移住してFIRE生活を開始。コロナ禍に伴い現在は横浜に一時帰国中。株式投資等で資産形成し、FIRE後はFXも運用。趣味はテニス、バイク、資産運用ブログの執筆。

Twitter: https://twitter.com/lukehide

バンコクでのFIRE生活|過ごしやすいと感じるポイントとは

Q:普段FIRE生活をどのように満喫していらっしゃいますか?

バンコクではテニスが生活の中心になっています。渋滞のひどいバンコクでは移動のほとんどがバイクなのですが、将来的にタイ全土をバイクで旅する計画もしているところです。

また、趣味で資産運用ブログも書いています。FIRE生活をしていると世間との触れ合いが減ってくるので、FIREを達成した方の中には人々とのつながりを求めてブログを書いている方も多いんじゃないでしょうか(笑)。

また、私も妻もアジア系のご飯が大好きなので、食事も楽しんでいます。

現在はコロナの影響で一時帰国し、横浜に戻っているんですが、落ち着いたらまたバンコクに行く予定です。一時帰国のつもりが日本での生活も丸2年が経過し、改めて海外との違いを強く感じています。個人的には海外の方がストレスなく、快適に過ごせます。

Q:タイでの生活にどのようなメリットを感じていますか?

1つ目は、日本でよくいわれる同調圧力を感じないことです。私の中では、やはりストレスのない生活をしたいというのが、FIRE生活の根本にあります。それでいうと、タイには外国人に対して非常に寛容な方が多い印象です。

2つ目は、物価が安いことです。生活費が日本の3分の1くらいで済みます。現地の一般的な水準で生活をした場合なら、5分の1くらいですかね。私はバンコクでマンションを所有しているので、住居費を除くと月々50,000円くらいで暮らしています。食事も現地のものが中心なので、経済的です。

海外に住むとなると、その国の文化をある程度は受け入れないといけないので、人によっては苦しい部分もあるかもしれません。でも、私は以前からそこにはあまりストレスに感じていないので、私のような方は海外での生活に向いているんじゃないでしょうか。

Q:海外でFIRE生活をすることはいつ頃から考えていたのでしょうか?

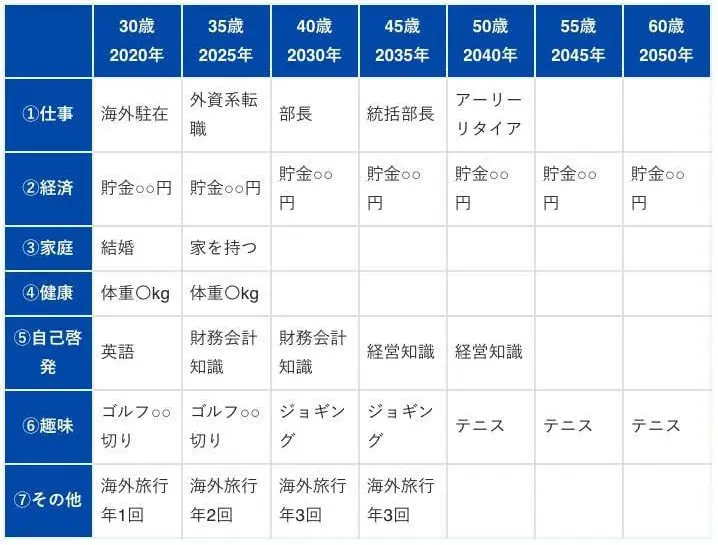

私は30歳の時に30年計画というものを作っていたんですが、その時に50歳でリタイアして海外に移住することを計画していました。日本のメーカーに勤務していた時代に、海外駐在員としてニューヨーク、シンガポール、香港に住んでいたこともあり、その頃からどこに移住しようかと物色していました。

当時の日本で『アーリーリタイアして海外移住する夢』を同僚に話すと「そんな金作れるのか」「何か悪いことをしようとしているんじゃないか」などとよく言われましたね。でも50歳になった現在、悠々とは言わないですけれど、海外でも「足るを知る」生活で悠々自適に暮らせていますよ。

バンコクで修業中(@lukehide)さん作成の30年計画の一例

そんな風に、30代の頃から海外に触れる機会が多くあったので、今に繋がる思考をずっと持っていたということになりますね。とはいえ、計画を作った当時は、お金をどうやって作っていこうといった明確な資産運用プランはありませんでした。

投資を始めたきっかけ|FIRE生活の実現が見え始めた時期は

Q:元々資産運用のみでFIREの実現を考えていたのでしょうか?

私は当初、株や投資信託などで運用していましたが、資産運用だけでFIREができるとは考えていませんでした。FIREを考え始めた30代の当時の資産は、結婚して使い果たしてしまう程度のものでしたので。

Q:その考えが変わったきっかけはあるのでしょうか?

海外駐在が終わったタイミングで、今度は日本で外資系の企業に転職したんですよ。ここで年収が50%上がり、資産運用に回すことができるお金が大幅に上昇したんです。これが人生の転機ですね。

そこで実感したのは、資産運用において、運用する力よりもお金を貯める力や入金する力のバリューの方が非常に高いということです。貯蓄の増加によって大きく余裕ができた分を、年利4%とか5%で運用していました。年利としては理想的な範囲ですね。

なので、投資に振り向けることのできる余力が上昇し、リターンも想像していたものより大きくなってきたため、資産運用のみでFIREできるかも知れないと思い始めました。

Q:そもそも最初に投資を始めたのはいつだったのでしょうか?

1990年代後半頃です。アジア通貨危機が勃発して、私がシンガポールから香港に異動になった時でした。その時に、世界的な大手銀行、香港上海銀行のファンドマネージャーの提案で投資信託の購入を始めました。

日本への帰国後は、日本株への投資を開始しました。リーマンショック直後に購入した株は、大ブレイクしてくれましたね。

これまでの人生と資産運用(投資や為替)への考え方

Q:アジア通貨危機などで投資や為替への不信感はなかったのでしょうか?

結婚して半年後にニューヨークに駐在することになり、その時に1ドルが88円の超円高を経験しました。そのあとアジア通貨危機が起きた時には、シンガポールに駐在していまして。キーになるときに国外にいるケースが多いんです。

私は輸出の営業をやっていたんですが、入社当時は1ドル150円だったのが、そのうち88円まで下落するなんて経験をしました。為替という部分では怖い側面もよく知っています。

アジア通貨危機のとき、私はシンガポールで東南アジアのビジネスネットワークを立ち上げるというミッションを持っていたんですが、1年目にして私のプランが全て崩れてしまいました。

ドルベースでビジネスをしていてもタイバーツの価値がほとんど損なわれてしまったので、パートナーがお金を払えなくなったり、本当に大変な時期を過ごしたと思います。

Q:そんな状況でも株式投資に取り組むには強いメンタルが必要ではないでしょうか?

どうなんでしょうね。確かに、現在の持株はリーマンショック直後に買ったものが多いです。なんだか危機時に買っているところはありますね。

それはメンタルというよりも、経済感覚のような気がします。私の妻もそうなんですが、例えば自動車会社でリコールが出たらその会社の株を買うとか、不祥事を起こしたらそこの株を買うみたいな、そういう感覚が似ているところもあります。ちゃんと安定した企業っていうのが前提にはありますけれど。

あと、株は過去の最安値を調べて買うようにしています。結構ケチなんですよ、妻も私も(笑)。高いものは買いたくないというか。

挑戦的な経済感覚が私と妻で合致していたことも、資産形成を成功させられた理由かもしれません。

インタビューを終えて

今回は、バンコクで修業中(@lukehide)さんに海外でのFIRE生活についてインタビューを行ってきました。

今回のインタビューのポイント

- 50歳でFIRE生活をすると30歳から決めていたが、当時は明確な資産運用プランはなかった

- 同調圧力がないおおらかな雰囲気、物価の安さがタイでの生活の良さ

- バンコクでは「足るを知る」生活を楽しんでいる

- 資産運用はお金を運用する力よりも、お金を貯める力が重要

- アジア通貨危機で自分のプランが崩れ、大変な時期を過ごしたこともあった

- きちんとした企業の危機時に株を購入する経済感覚や、過去最安値を調べて購入する姿勢が成功に繋がった

海外でのFIRE生活は、価値観の違いなどに苦労することもありますが、バンコクさんは、同調圧力がなくストレスを感じずに生活できる点や、物価が安い点などがメリットに感じていました。

30歳の頃から、50歳でのFIRE生活をイメージしていたバンコクで修業中(@lukehide)さん。当時は明確な資産運用プランはなく周囲からは否定的な声もありましたが、現在は、理想通りのライフプランを実現しています。

何を購入するかといった経済感覚はもちろんですが、資産運用において、お金を貯める力や入金する力を身につけることもとても大切だと感じました。

また、バンコクで修業中(@lukehide)さんの「30年計画」のように、FIREの時期を含めた人生設計やそのために必要な資金を、若いうちから無理なく具体的に考えておくことも重要です。

海外でのFIRE生活は、選択肢の一つとして今後ますます浸透してくるかもしれません。